Что получают участники акции всего за 20 000 рублей в месяц? 1. Самую актуальную и оперативную в сети Интернет правовую информацию со скидкой 90 %. 2. Помощь квалифицированных специалистов в поиске информации и освоении информационно-правовых ресурсов НЦПИ. Что полезного и интересного Вы найдете в ЭТАЛОН-ONLINE? Для тех, кто осуществляет педагогическую деятельность Теперь Вам не нужно искать необходимую информацию в различных правовых системах и печатных изданиях.

- 25. О некоторых вопросах бухгалтерского учета. На основании Инструкцию по бухгалтерскому учету нематериальных активов;.

- 24. Общепроизводственные расходы. 25. Общехозяйственные расходы. 26. На основе Плана счетов бухгалтерского учета и настоящей Инструкции.

- Единый план счетов бухгалтерского учета для органов государственной власти Инструкция по применению единого плана счетов. переданное в доверительное управление" · Счет 25 "Имущество, переданное в Настоящий приказ распространяется на Государственную корпорацию.

- Во исполнение Программы реформирования бухгалтерского учета в учета финансово-хозяйственной деятельности организаций и инструкцию по его ¦активов и по расходам на ¦. ¦Общепроизводственные расходы ¦ 25 ¦ ¦ ¦ ¦ ¦ ¦.

Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (с изменениями и дополнениями)

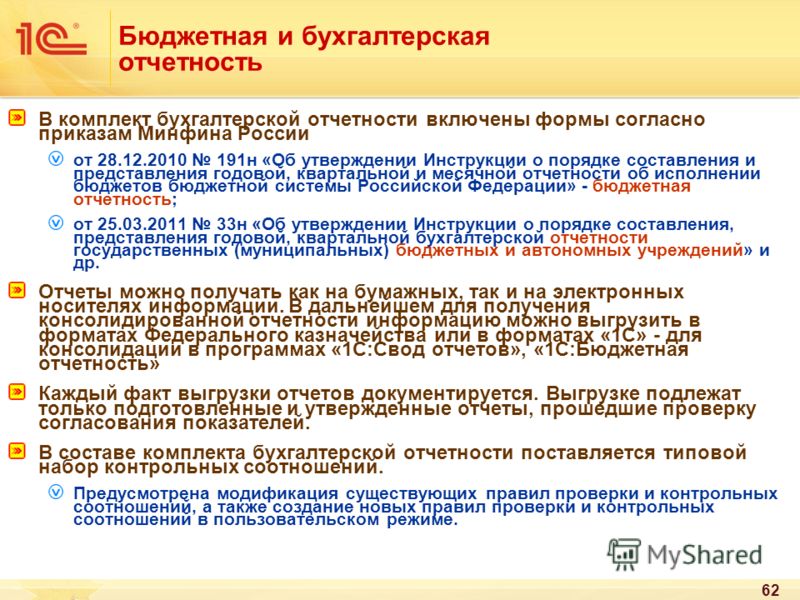

От 25 марта 2011 г. БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ На основании статьи 165 Бюджетного кодекса Российской Федерации ( Собрание Утвердить прилагаемую Инструкцию о порядке составления.

Приказ Минфина РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (с изменениями и дополнениями) Приказ Минфина РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (с изменениями и дополнениями) Приложение N 1. Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений Приложение N 2. Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений Приказ Минфина РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю: 1. Утвердить Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений согласно приложению N 1 к настоящему приказу. 2. Утвердить Инструкцию по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений согласно приложению N 2 к настоящему приказу. 3. Настоящий приказ вступает в силу с 1 января 2011 года. 3.1. Настоящий приказ распространяется на Государственную корпорацию по атомной энергии "Росатом" в части ведения бухгалтерского (бюджетного) учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанной корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации (за исключением полномочий, связанных с введением в установленном порядке в эксплуатацию объектов государственной собственности Российской Федерации) и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации федеральным государственным унитарным предприятиям, в отношении которых Государственная корпорация по атомной энергии "Росатом" осуществляет от имени Российской Федерации полномочия собственника имущества, в соответствии с положениями Бюджетного Кодекса Российской Федерации. 4. Признать утратившими силу: приказ Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н "Об утверждении Инструкции по бюджетному учету" (зарегистрирован в Министерстве юстиции Российской Федерации 12 февраля 2009 г., регистрационный номер 13309; Российская газета, 2009, 6 марта); приказ Министерства финансов Российской Федерации от 3 июля 2009 г. N 69н "О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н" (зарегистрирован в Министерстве юстиции Российской Федерации 13 августа 2009 г., регистрационный номер 14524; Российская газета, 2009, 2 сентября); приказ Министерства финансов Российской Федерации от 30 декабря 2009 г. N 152н "О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н" (зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2010 г., регистрационный номер 16247; Российская газета, 2010, 19 февраля). 1. Настоящая Инструкция по применению Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (далее - Инструкция) устанавливает единый порядок применения субъектами учета Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (далее - Единый план счетов), обязательные общие требования к учету нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов на соответствующих счетах Единого плана счетов, в том числе требования по их признанию, оценке, группировке, общие способы и правила организации и ведения бюджетного учета учреждениями, осуществляющими полномочия получателя бюджетных средств, органами, осуществляющими кассовое обслуживание бюджетов бюджетной системы Российской Федерации, финансовыми органами, и бухгалтерского учета бюджетными учреждениями, автономными учреждениями, государственными академиями наук (далее, в целях настоящей Инструкции - бухгалтерский учет) путем сплошного, непрерывного и документального учета всех операций с активами и обязательствами. В целях настоящей Инструкции под субъектами учета понимаются: органы государственной власти (государственные органы), органы местного самоуправления, органы управления государственными внебюджетными фондами, государственные академии наук, государственные (муниципальные) учреждения, в том числе находящиеся за пределами Российской Федерации, иные юридические лица, осуществляющие согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств (далее - учреждения); финансовые органы соответствующих бюджетов бюджетной системы Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации, органы управления территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение бюджетов (далее - финансовые органы); органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также органы Федерального казначейства, финансовые органы субъектов Российской Федерации (муниципальных образований), осуществляющие открытие и ведение лицевых счетов государственных (муниципальных) бюджетных учреждений, автономных учреждений (далее - органы, осуществляющие кассовое обслуживание). Единый план счетов предназначен для упорядоченного сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных академий наук, государственных (муниципальных) бюджетных и автономных учреждений, а также об операциях, изменяющих указанные активы и обязательства, и полученных по указанным операциям финансовых результатах (далее - объекты учета). Единый план счетов содержит наименования и номера синтетических счетов объектов учета (синтетических кодов счетов (счетов первого порядка) и аналитических кодов синтетических счетов). Субъект учета вправе в порядке, предусмотренном настоящей Инструкцией, вводить дополнительные забалансовые счета и (или) аналитические коды синтетических счетов Единого плана счетов. 6. Субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, настоящей Инструкцией, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий. Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета, утверждаются: рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета; методы оценки отдельных видов имущества и обязательств; порядок проведения инвентаризации имущества и обязательств; порядок отражения в учете событий после отчетной даты; правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете; формы первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, регистров бухгалтерского учета и иных документов бухгалтерского учета по которым законодательством Российской Федерации не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные настоящей Инструкцией; порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля; иные решения, необходимые для организации и ведения бухгалтерского учета. Бюджетные и автономные учреждения, осуществляющие в соответствии с законодательством Российской Федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения и (или) государственные (муниципальные) унитарные предприятия, осуществляющие на основании соглашений полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности (далее - организации, осуществляющие полномочия получателя бюджетных средств), при формировании учетной политики предусматривают особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий в соответствии с положениями настоящей Инструкции. 7. Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству Российской Федерации, правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование субъекта учета, составившего документ; содержание факта хозяйственной жизни; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; информация, необходимая для представления субъектом учета (администратором доходов бюджетов бюджетной системы Российской Федерации) в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральном законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179); наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; подписи лиц, предусмотренных в абзаце девятом настоящего пункта, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Для осуществления внутреннего (предварительного, последующего) финансового контроля и (или) в целях упорядочения обработки данных о фактах хозяйственной жизни, принимаемых к отражению на счетах бухгалтерского учета, субъект учета вправе на основе первичных учетных документов, составленных в подтверждение указанных операций, составлять сводные учетные документы по формам, утвержденным Министерством финансов Российской Федерации в установленном порядке. В случае отсутствия утвержденной формы сводного учетного документа субъект учета вправе в рамках формирования своей учетной политики утверждать формы сводных учетных документов с учетом требований к составу обязательных реквизитов, предусмотренных настоящим пунктом. Первичные и сводные учетные документы составляются на бумажных носителях или, при наличии технических возможностей субъекта учета, на машинных носителях - в виде электронного документа с использованием электронной подписи (далее - электронный документ). В последнем случае субъект учета, сформировавший электронный документ, обязан изготавливать за свой счет копии таких документов на бумажных носителях по письменному запросу других участников фактов хозяйственной жизни, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни их изменяющих в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный с# на основе унифицированной формы документа, дополнительные реквизиты (данные). 21. На основе Единого плана счетов и положений настоящей Инструкции для ведения бухгалтерского учета применяются: казенными учреждениями, организациями, осуществляющими полномочия получателя бюджетных средств, финансовыми органами и органами, осуществляющими кассовое обслуживание - план счетов бюджетного учета и Инструкция по применению плана счетов бюджетного учета; бюджетными учреждениями и автономными учреждениями - план счетов бухгалтерского учета бюджетных учреждений, план счетов бухгалтерского учета автономных учреждений и соответствующие Инструкции по их применению (далее вместе - Планы счетов, Инструкции по их применению). На основе соответствующего Плана счетов и Инструкции по его применению, учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета (далее - Рабочий план счетов). Аналитические коды в номере счета Рабочего плана счетов отражаются: в 1 - 17 разрядах - аналитический код по классификационному признаку поступлений и выбытий; в 18 разряде - код вида финансового обеспечения (деятельности); в 24 - 26 разрядах - аналитический код вида поступлений, выбытий объекта учета. Казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, в 24 - 26 разрядах отражаются коды классификации операций сектора государственного управления (КОСГУ); автономными учреждениями - аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности. В 19 - 23 разрядах номера счета Рабочего плана счетов отражается синтетический код счета Единого плана счетов. В целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности): для учреждений, организаций, осуществляющих полномочия получателя бюджетных средств, финансовых органов соответствующих бюджетов, и органов, осуществляющих их кассовое обслуживание: 1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность); 2 - приносящая доход деятельность (собственные доходы учреждения); 3 - средства во временном распоряжении; 4 - субсидии на выполнение государственного (муниципального) задания; 5 - субсидии на иные цели; 6 - субсидии на цели осуществления капитальных вложений; 7 - средства по обязательному медицинскому страхованию; для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса: в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации): 8 - средства некоммерческих организаций на лицевых счетах; в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете: 9 - средства некоммерческих организаций на отдельных лицевых счетах. Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для формирования государственного задания, бюджетной сметы (сметы доходов и расходов, плана финансово-хозяйственной деятельности) учреждения. 50. Первоначальная стоимость введенных (переданных) в эксплуатацию объектов движимого имущества, являющихся основными средствами стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете в порядке, предусмотренном для соответствующего типа учреждения Инструкциями по применению Планов счетов. 51. Отражение в бухгалтерском учете выбытия объекта основных средств осуществляется в случаях: принятия решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения - хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию); ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления; передачи в порядке, предусмотренном законодательством Российской Федерации, объекта имущества другому государственному (муниципальному) учреждению, органу государственной власти (государственному органу), органу местного самоуправления (муниципальному органу), государственному (муниципальному) предприятию; в иных случаях прекращения права оперативного управления, предусмотренных законодательством Российской Федерации; возврата объекта, являющегося предметом лизинга (сублизинга), лизингодателю; включения объекта имущества в состав государственной части Музейного фонда Российской Федерации, Архивного фонда Российской Федерации или национального библиотечного фонда. Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию с балансового учета сумма накопленных амортизационных отчислений по этим объектам. Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 рублей включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформленного в установленном порядке соответствующим первичным учетным документом (Актом). 52. К отражению в бухгалтерском учете принимается Акты при наличии согласования решения о списании объекта основного средства в случаях, предусмотренных законодательством Российской Федерации, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на Акте. Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о списании (выбытии) объекта основного средства и реализация мероприятий, предусмотренных Актом о списании, не допускается. 53. Группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество - предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ. Объекты основных средств учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета, согласно пункту 37 настоящей Инструкции (10, 20, 30, 40), и соответствующий аналитический код вида синтетического счета объекта учета: 1 "Жилые помещения"; 2 "Нежилые помещения"; 3 "Сооружения"; 4 "Машины и оборудование"; 5 "Транспортные средства"; 6 "Производственный и хозяйственный инвентарь"; 7 "Библиотечный фонд"; 8 "Прочие основные средства". 64. Дата признания в бухгалтерском учете операций по принятию, выбытию объектов нематериальных активов определяется исходя из положений настоящей Инструкции и Инструкций по применению Планов счетов, устанавливающих правила признания обязательств, финансовых результатов (доходов, расходов) для соответствующих типов государственных (муниципальных) учреждений (казенных, бюджетных, автономных). При этом датой принятия к бухгалтерскому учету объекта нематериального актива признается момент возникновения исключительного права соответствующего публично-правового образования в лице учреждения на данный объект в соответствии с законодательством Российской Федерации. Принятие к учету объекта нематериальных активов, являющегося предметом лизинга, в случае, если по условиям договора лизинга указанное имущество (исключительные права) предоставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, осуществляется на основании первичного учетного документа лизингополучателя по дате получения имущества лизингополучателем. 65. Отражение в бухгалтерском учете выбытия нематериального актива осуществляется в случаях: прекращения срока действия исключительного права учреждения на результат интеллектуальной деятельности или средство индивидуализации; передачи по государственному (муниципальному) договору (контракту) учреждением исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим правообладателям без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); прекращения использования вследствие морального износа и принятия по указанному основанию решения о списании нематериального актива; в иных случаях, предусмотренных законодательством Российской Федерации. Одновременно со списанием с учета балансовой стоимости объектов нематериальных активов вследствие их выбытия подлежит списанию с учета сумма накопленных амортизационных отчислений по этим нематериальным активам. 66. Отражение в учете учреждения операций, связанных с предоставлением (получением) прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других договоров, заключенных согласно законодательству Российской Федерации. В бухгалтерском учете учреждения-правообладателя (лицензиара) предоставление нематериальных активов в пользование на условиях сохранения исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации отражаются бухгалтерскими записями путем внутреннего перемещения объекта учета (без выбытия с балансового учета) с одновременным отражением на забалансовом счете по учету имущества, переданного в пользование. При этом начисление амортизации по указанным нематериальным активам производится правообладателем (лицензиаром). Нематериальные активы, полученные в пользование учреждением (лицензиатом) учитываются на забалансовом счете 01 "Имущество, полученное в пользование" по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности (средств индивидуализации), производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в рамках формирования учетной политики. 67. Группировка объектов нематериальных активов осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество - предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ. Объекты нематериальных активов учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета, согласно пункту 37 настоящей Инструкции (20, 30, 40), и аналитический код вида синтетического счета объекта учета. В рамках формирования учетной политики учреждение вправе с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о нематериальных активах учреждения, устанавливать в составе Рабочего плана счетов аналитические коды видов синтетического счета объекта учета. 68. Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств. В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета Рабочего плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам. 69. Учет операций по выбытию и перемещению объектов нематериальных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов. Учет операций по поступлению объектов нематериальных активов ведется: в Журнале операций по выбытию и перемещению нефинансовых активов в части операций принятия к учету объектов нематериальных активов по сформированной первоначальной стоимости, операций по увеличению первоначальной (балансовой) стоимости нематериальных активов на сумму фактических затрат по их модернизации; в Журнале по прочим операциям - по иным операциям поступления объектов нематериальных активов. 156. Счет предназначен для учета операций с безналичными денежными средствами в валюте Российской Федерации, осуществляемых по счетам казенных учреждений, в случае проведения указанных операций не через органы Федерального казначейства (финансовый орган), а также операций по счетам бюджетных и автономных учреждений. 157. Аналитический учет по счету ведется в разрезе каждого счета в Карточке учета средств и расчетов и (или) в Журнале операций с безналичными денежными средствами. 158. Учет операций по счету ведется в Журнале операций с безналичными денежными средствами. 203. Учет задолженности дебиторов по выданным авансам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату авансовых выплат. Переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте. При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов. Утвержден Единый план счетов бухучета для государственных и муниципальных органов и учреждений, государственных академий наук, органов управления государственными внебюджетными фондами. Он вводится вместо Плана счетов бюджетного учета. Определено, как применяется Единый план. Инструкция по бюджетному учету утрачивает силу. Ведение бухучета разрешается передать по договору (соглашению) другому учреждению, организации (централизованной бухгалтерии). Первичные и сводные учетные документы можно составлять в электронном виде. При этом используется электронная цифровая подпись. В определенных случаях субъект учета должен за свой счет изготавливать бумажные копии таких документов. Необходимо утвердить рабочий план счетов государственных (муниципальных) учреждений. В нем должны содержаться счета, применяемые для синтетического и аналитического учета. К числу регистров бухучета отнесен Журнал по санкционированию. Их, а также бухотчетность нужно хранить не менее 5 лет. Все счета - пятизначные. Появились новые графы (наименования группы и вида). Дополнительно предусмотрены следующие забалансовые счета. N 24 - имущество, переданное в доверительное управление. N 25 - в аренду. N 26 - в безвозмездное пользование. Приказ вступает в силу с 1 января 2011 г. Приказ Минфина РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" Зарегистрировано в Минюсте РФ 30 декабря 2010 г. Регистрационный N 19452 Настоящий приказ вступает в силу с 1 января 2011 г. Текст приказа опубликован в "Российской газете" от 19 января 2011 г. N 8